Der Geschäftsbereich Leasing und die Inanspruchnahme von Leistungen aus diesem Geschäftsprinzip für Unternehmen kann auf eine sehr lange Historie zurückblicken. Bereits die Sumerer, die im 3. Jahrtausend vor Christus im Gebiet von Sumer im südlichen Mesopotamien lebten, setzten in ihrer damaligen Heimat (heutiger Irak) bei ihren Geschäften Instrumente ein, die dem heutigen Leasing sehr ähnelten.

Das erste, sich mit Mietgeschäften befassende Gesetz stammt aus Babylonien und ist ungefähr auf das Jahr 1700 vor Christus datiert. Für das Leasen von Ochsen, in der damaligen Zeit noch als Miete bezeichnet, bestimmte das nach Hammurapi (König von Babylon / 1728-1686 vor Christus) benannte Gesetz:

- Falls ein vermieteter Ochse (als Zugtier) durch einen Löwen getötet wird, trägt der Eigentümer das Risiko.

- Falls ein vermieteter Ochse infolge fehlender Sorgfalt oder Misshandlung stirbt, muss der Mieter den Schaden ersetzen.

- Falls ein vermieteter Ochse durch einen Gott geschlagen wird (zu der Zeit war dies das Synonym für eine Krankheit), muss sich der Mieter von diesem Gott freischwören.

Das Grundprinzip des Leasings ist einfach: Ein Objekt wird gekauft, den Kaufpreis zahlt ein Leasingpartner, meist eine Leasinggesellschaft. Im Gegenzug verpflichtet sich der Leasingnehmer, eine Zeit lang vereinbarte Raten an den Leasingpartner zu zahlen. Nach Ablauf des Vertrages, meist in einem Zeitraum von 3 bis zu 5 Jahren, kann der Leasingnehmer das Objekt für den Restpreis erwerben.

Die Vorteile des „Mietens“ liegen auf der Hand. Unternehmen können investieren, ohne neue Bankkredite in Anspruch zu nehmen. Damit ist das „Mieten“ insbesondere für Klein- und Mittelständische Unternehmen (KMUs) aller Branchen und Existenzgründer ein geeignetes und optimales Finanzinstrument. Aber auch große Unternehmen profitieren von der Inanspruchnahme und Nutzung von Leistungen aus dem „Prinzip“ Leasing. So können diese Unternehmen ihre Kreditlinie für andere strategische und unternehmerische Zwecke einsetzen.

Als Mittel, den eigenen Absatz anzukurbeln, wurde Leasing erstmals im 19. Jahrhundert eingesetzt. US-Firmen wie die Telefongesellschaft Bell nutzten das „Vermieten“ ab 1877 gezielt beim Absatz ihrer Telefonapparate. Bell war auch das erste Unternehmen, welches explizit den Begriff Leasing verwendete.

Diese Form des Leasings gewann in den Folgejahren in den USA an großer Bedeutung. So vermietete etwa die heutige IBM in den 20er-Jahren ihre Lochkartenanlagen.

Richtig professionalisiert und im Geschäftsleben üblich wurde das Leasing mit Beginn der 50er-Jahre, als in den USA die ersten Leasinggesellschaften gegründet wurden, die das Geschäft mit dem „Mieten“ als eigenständigen Unternehmenszweck ansahen.

Bis heute ist der Erfolg, die Akzeptanz und die Inanspruchnahme von Leasingmöglichkeiten und Finanzierungen in allen Geschäfts- und Produktionsbereichen, gleich welcher Branche und Unternehmensgrößen, stetig gewachsen und fester Bestandteil für den Finanzierungsmix einer gefestigten und sich dynamisch entwickelnden nationalen und internationalen Wirtschaftsstruktur.

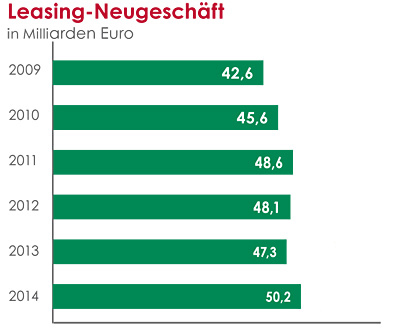

Die Leasing–Branche entwickelt sich weiterhin positiv – die Gefahren aber auch!

Ausdrücklich gilt dies für alle Unternehmensgrößen und beinhaltet eine ansteigende Zahl der Klein- und Mittelständischen Unternehmen (KMUs). Betrachtet man die in 2015 veröffentlichten Zahlen der Branche, so ist festzustellen, dass in 2014 gegenüber 2013 alleine das Neugeschäft um 6,1% angestiegen ist.

Quelle: ifo, Institut für Wirtschaftsforschung,

Statistisches Bundesamt (Stand: Juni 2015)

Grafik: WIRTSCHAFTScampus

Leasing und KMUs

Leasing spielt als Finanzierungsinstrument von KMUs eine zentrale Rolle. Das sind die Ergebnisse einer Studie der Hochschule für Technik und Wirtschaft (HTW) des Saarlands, die die Hochschule nun in der Fachzeitschrift „Finanzierung Leasing Factoring“ (FLF) in 2015 veröffentlichte.

Frage: Nehmen wir an, Sie investieren in ein Fahrzeug, eine Industriemaschine oder eine IT-Ausstattung im Wert von 25.000 €. Welche der folgenden Möglichkeiten ziehen Sie als erstes in Betracht?

Quelle: TNS Infratest, BDL – Leasing in Deutschland 2015

Grafik: WIRTSCHAFTScampus

Die Befragung von rund 100 deutschen KMUs ergab unter anderem, dass der klassische Bankkredit weiterhin eine gewisse Rolle spielt, dass er aber gerade vor dem Hintergrund der Finanzkrise und der restriktiven Kreditvergabe an Attraktivität verliert. Besonders KMUs mit einem Jahresumsatz von weniger als 50 Millionen Euro berichten von Kreditablehnungen oder ungünstigen Kreditbedingungen.

KMUs sehen zwar immer noch die Wichtigkeit eines Bankkredits, orientieren sich aber verstärkt zu alternativen Finanzierungsmöglichkeiten.

Bei den alternativen Finanzierungen dominiert Leasing: 40 Prozent der KMUs mit einer Mitarbeiterzahl von bis zu 500 Mitarbeitern setzen Leasing als Finanzierungsform ein. Von ihnen greift ein großer Prozentsatz auf Leasing-Fahrzeuge zurück. Aber auch IT-Systeme und technische Anlagen werden zunehmend gerne geleast, während das Immobilienleasing noch eine untergeordnete Rolle spielt. KMUs, die Leasing nicht in Betracht ziehen, schrecken vor allem die hohen Leasing-Kosten oder sie vermissen ein Angebot an Spezial-Leasing-Gütern.

Betrachtet man einige Schwerpunkte im Bereich Leasing und KMUs, so lassen sich diese komprimiert in nachfolgenden Keyfindings zusammenfassen:

- In Zukunft wird die Leasingnachfrage ansteigen.

- Unternehmen, die bereits heute intensiv Leistungen aus dem Segment Leasing in Anspruch nehmen, sind mehrheitlich mit dieser Finanzierungsform sehr zufrieden und werden in Zukunft ihre Leasing-Nutzung ausbauen oder zumindest im aktuellen Umfang beibehalten.

- In der Gesamtheit der KMUs ist Leasing ein fester Bestandteil im gewählten Finanzierungsmix. Die Unternehmen nutzen Leasing im Wesentlichen aufgrund der spezifischen Vorteile und nicht, um Kredite von Banken zu ersetzen. Für diese Unternehmen gilt es, flexibel zu bleiben.

- Die Nachfrage wird sich zugunsten spezieller Anbieter mit ausgewiesenem Branchen-Know-how und sehr guten, persönlichen Beratungspotential verschieben.

- Unternehmen wünschen sich für ihre Leasingfinanzierung individuell auf ihre Bedürfnisse zugeschnittene Produkte sowie ein Angebot von Zusatz- und Serviceleistungen und Full-Service-Angeboten.

Mit der immer schneller fortschreitenden Entwicklung in Richtung von Industrie 4.0 und Digitalisierung der Arbeitsabläufe im Bereich der Produktion oder Big Data werden sehr schnell neue Aufgaben auf die Leasingunternehmen zukommen, welche mit einer persönlichen Beratung beginnen und sich durch alle Aufgaben- und Arbeitsprozesse im Unternehmen manifestieren werden.

Gestärkt wird diese Auffassung durch das Ergebnis einer in 2015 aktuell veröffentlichten Studie des Forschungsinstituts für Leasing an der Universität Köln, wonach das Leasing von Telekommunikationstechnik und IT Komponenten für die Produktion deutlich ansteigen wird. Momentan noch wenig verbreitet, können sich zwei Drittel der Leasingnutzer und ein Drittel der Nicht-Nutzer zukünftig eine solche Einsatzmöglichkeit des Leasings sehr gut vorstellen.

Durch die zukünftigen Herausforderungen werden aber auch die täglichen Gefahren und die Anforderungen im Bereich der Compliance für jedes Unternehmen, gleich welcher Größe, immer bedeutender. Hier und jetzt kann es existenzsichernd sein, sich im Segment des Compliance Management weiterzubilden, um unternehmensspezifische und persönliche Gefahren und Risiken frühzeitig zu erkennen und abzuwehren.

Leasing und die Gefahren – von Bohrern und Pianos

Gefahren im Leasinggeschäft gab es immer schon. Der wohl bekannteste Fall geht zurück ins Jahr 1994, in dem in Karlsruhe das Unternehmen Flowtex gegründet wurde.

Bis 1999 hatte das Unternehmen über 3.100 Spezialbohrgeräte zum Stückpreis von 1,5 Millionen DM verkauft, die als technische Besonderheit unterirdische Kabelstränge graben konnten, ohne die Teer- oder Asphaltdecke einer Straße oder Autobahn zu beschädigen. Die Methode war schnell und universell , sparte große Kosten, Straßen- oder Autobahnsperrungen waren nicht mehr notwendig. Doch nur 270 Bohrmaschinen gab es tatsächlich. Die meisten dieser Bohrer existierten lediglich auf dem Papier. Banken und Leasinggesellschaften wurden von diesem Unternehmen systematisch betrogen. Der entstandene Schaden betrug ca. 2,6 Milliarden Euro.

Das genaue Verfahren: Eine zweite Firma des Geschäftsführers verkaufte die Bohrer an Banken oder Leasinggesellschaften, Flowtex leaste diese Bohrer wieder zurück (sale-and-lease-back-Geschäfte). Für die Kontrollen wurden die Seriennummern der Bohrer ständig geändert, Typenschilder wurden ummontiert.

Diese Art des Leasing- und Kreditbetrugs ähnelt dem bekannten Schneeballsystem, weil die Zahlung der Raten an die Leasinggesellschaften immer neue „Verkäufe“ nicht-vorhandener Maschinen erforderte. Über viele Jahre funktionierte diese Methode – auch weil der Geschäftsführer beste Kontakte zur Politik, zu Behörden und Wirtschaftsprüfern hatte. Der Betrug wurde erst bekannt, als das Bundesaufsichtsamt für Finanzen bemerkte, dass Flowtex Maschinen bei einer Firma gekauft haben wollte, die schon lange Konkurs angemeldet hatte.

Aber nicht nur mit Bohrgeräten sind solche betrügerischen Machenschaften im Leasinggewerbe möglich, denn auch Musikinstrumente, genauer gesagt Pianos haben ihren ganz eigenen verbrecherischen Anreiz.

Nach genau diesee Methode, dem sale-and-lease-back-Geschäft, hat ein Musik- und Instrumentarienhändler Lieferanten, Banken sowie über 30 Leasing-Gesellschaften aufgrund von nicht erfüllten Verträgen und Scheingeschäften betrogen. Das Unternehmen schloss Verträge über 2991 Pianos ab, doch in dem Verkaufszyklus waren nur 599 tatsächlich vorhanden.

Gefahren und Schäden aus wirtschaftskriminellen Handlungen sind für Leasingunternehmen jetzt und in der Zukunft eine immer größere Herausforderung in der auftragsbezogenen und operativen Risikosteuerung. Oft entstehen nicht nur erhebliche Einbußen durch den finanziellen Schaden, sondern auch gravierende Reputations- und Imageschäden, aus denen sich existenzbedrohliche und persönliche Szenarien und Krisen entwickeln können.

Quelle: „Wirtschaftskriminalität in Leasingunternehmen“,

Baker Tilly Roelfs AG Wirtschaftsprüfungsgesellschaft, 2015

Als Hauptgefährdungen und Risiken für das Unternehmenssegment Leasing definieren sich u.a.:

Unterschlagung

Verkauf, sehr oft ins Ausland, des gesamten Leasingobjektes oder in Teilen

Mehrfachübereignung

Der Leasinggegenstand wird mehrfach an Banken oder Leasinggesellschaften übertragen (sale-and-lease-back-Verfahren / Mehrfachsicherungsübereignung)

Identitätsbetrug

Falsche Angaben von Kunden für (privaten) wirtschaftlichen Vorteil

Dokumentenbetrug

Manipulation und Fälschung von Bilanzen, Bankunterlagen, Überweisungen, Avisen, Personalausweisen, etc.

Stoßbetrug

Gründung von Unternehmen, meist einer oder mehrerer GmbHs, unter dem Vorsatz der betrügerischen Warenerlangung. Meist zusammen mit einem „Ringtransfer“, um das gleiche Objekt bei einer zweiten Leasinggesellschaft refinanzieren zu können.

Wertbetrug

Gemeinsames, verbrecherisches Zusammenarbeiten (Luftfinanzierung) des Leasingnehmers mit Händlern oder Lieferanten

Leistungsbetrug

Erhöhte und / oder nicht vertraglich konforme Nutzung des Leasingsobjektes

Insolvenzbetrug

Illegale Firmenbestattung und der Weiterverkauf der Anlagegüter ohne Bedienung oder Berücksichtigung der Insolvenzmasse

Mitarbeiterbetrug

Betrug und Angriff auf das Unternehmen „von innen“, wie Umsatzmanipulation, Bestechung, Geldwäsche, gefälschte Überweisungen von Rechnungen oder Provisionen, Entwendung oder Verkauf von Firmeneigentum, Manipulation oder Löschung von internen Dokumenten, bewusste (oder unbewusste) Installation und Schädigung von Webseiten und Datenbanken (Thematik Bring Your Own Device – BYOD).

Leasing und Compliance

Leasing-Gesellschaften wurden in der Vergangenheit Pflichten auferlegt, die weder dem Geschäftsmodell noch der Größe der Unternehmen gerecht werden. Hier gilt es, zu handeln!

Die Einrichtung und Durchführung einer Compliance-Funktion im Unternehmen verursacht wiederum Kosten oder zusätzliche Belastungen für die Führungskräfte. Deshalb ist nach einer tragfähigen, individuellen und kostenangepasster Lösung für KMUs zu suchen.

MaRisk (Mindestanforderungen an das Risikomanagement)

Mit den aktuellen Befreiungs- und Erleichterungsvorschriften der MaRisk nach dem aktuellen Stand von 2015 können nun Gesellschaften mit bis zu 50 Mitarbeitern und mit einer Bilanzsumme unter 500 Mio. Euro auf Antrag bei der BaFin von der Pflicht, einen eigenen Compliance-Beauftragten auszubilden oder zu ernennen und eine eigene, interne Compliance-Abteilung einzurichten, befreit werden. Meist wird dann der Aufgabenbereich Compliance entweder durch den Geschäftsführer oder einen beauftragten Mitarbeiter zusammen mit den bestehenden Aufgaben und Pflichten mit abgedeckt.

Doch genau hier liegt Ihr persönliches Risiko!!!

Die Bedeutung von Compliance in KMUs ist enorm und darf auf keinen Fall „nebenbei“ erledigt werden. Gerade im Hinblick auf eine persönliche Haftung, die zu erwartenden Straf- oder Bußgeldzahlungen kann ein Verstoß gegen Regeln und einschlägige Normen ruinöse Auswirkungen haben.

Auch wenn Sie nicht selbst geschädigt werden, so kann doch der Imageverlust für das Unternehmen durch eine Verletzung von Regeln und Normen oder das Fehlverhalten von Mitarbeitern oder Zulieferern das schnelle Ende der unternehmerischen Existenz bedeuten.

Nutzen Sie mit dem WIRTSCHAFTScampus die Möglichkeit zur zertifizierten Ausbildung im Bereich Compliance Management und schützen Sie sich selbst oder ihr Unternehmen mit der persönlichen Teilnahme oder der Anmeldung eines ihrer Mitarbeiter bei unserer Compliance-Weiterbildung.

Fernlehrgänge Compliance Management

Der WIRTSCHAFTScampus bietet die beiden aufeinander aufbauenden Fernlehrgänge im Bereich Compliance Management an:

- Versand von 3 umfangreichen Lehrbriefen zum Selbststudium

- tutorielle Betreuung während des Lehrgangs

- 2 Tage Präsenzunterricht

Lehrbriefe:

1. Compliance-Grundlagen

2. Risiken und Kontrolle

3. Verantwortung des Compliance Officers

Die Inhalte des Fernlehrgangs Certified Compliance Officer beinhalten u.a. Innerbetriebliches Kontrollsystem (IKS), Risikomanagementsystem (RMS), Ethik-Kodex, Grundsätze ordnungsgemäßer Prüfung von Compliance-Management-Systemen IDW PS 980, ISO 19600 – Richtlinien für ein Compliance Management System.

Certified Chief Compliance Officer

- Versand von 3 umfangreichen Lehrbriefen zum Selbststudium

- tutorielle Betreuung während des Lehrgangs

- 4 Tage Präsenzunterricht

Lehrbriefe:

1. Compliance in der Organisation

2. Compliance als Führungsaufgabe

3. Compliance und Recht

Die Inhalte des Fernlehrgangs Certified Chief Compliance Officer beinhalten u.a. Compliance von Lieferanten und Kunden, Compliance und M&A, Compliance und IT, Compliance auf Führungsebene, Haftung der Geschäftsführung, Arbeitsrecht und Compliance, Kartell- und Wettbewerbsrecht, Geldwäsche, ISO 19600.

Eine ausführliche Darstellung der Inhalte unserer Fernlehrgänge im Bereich Compliance finden Sie auf www.wirtschaftscampus.de oder in unserer Weiterbildungsbroschüre 2016, die wir Ihnen selbstverständlich gern unverbindlich zusenden.

Quellenangaben:

Veröffentlichung: „Leasing 2015“ Jahresbericht Bundesverband Deutscher Leasing-Unternehmen (BDL), 2015

Veröffentlichung: „Fraud in Equipment Leasing“, Michael A. Leichtling; Raymond W. Dusch; 2015

Veröffentlichung: „Geschichte des Leasings“, Universität Paderborn – Fachbereich Wirtschaftswissenschaften, 2001

Studie: „ Leasingstrends im deutschen Mittelstand“, abcfinance, Köln / Forschungsinstitut für Leasing an der Universität Köln, 2015

Studie: „Leasing in Deutschland 2015“, TNS Infratest, BDL

Präsentation: „Wirtschaftskriminalität in Leasingunternehmen“, Baker Tilly Roelfs AG Wirtschaftsprüfungsgesellschaft, 2015

Zahlenmaterial: ifo Institut für Wirtschaftsforschung, Statistisches Bundesamt, 2015