„Wenn es heißt, ein Mensch sei unbestechlich, frage ich mich unwillkürlich, ob man ihm genug geboten hat.“ Joseph Fouché (1759 – 1820), Herzog von Otranto, französischer Politiker

Alle Jahre wieder: Compliance und Geschenke

Ein Thema, welches nichts an Aktualität und Präsenz verloren hat. Auch in diesem Jahr ist wieder Weihnachten und daher möchten wir auch unseren früheren Blogbeitrag zum Thema Compliance und Geschenke aktualisieren. Weiterführende Informationen zu dieser Thematik finden Sie natürlich etwas weiter unten in unseren Beiträgen aus den Jahren 2018 und 2017.

Damit ein Unternehmen bei der Entscheidung, wer Geschenke zum Weihnachtsfest (oder ausdrücklich zu einer anderen Gelegenheit wie Geburtstag oder Jubiläum) erhält, keine Fehler macht, und welche Gefahren in Bezug auf Compliance und Geschenke lauern, sollte man sich im ersten Schritt immer über die Compliance-Richtlinien des anderen Unternehmens informieren. Sollten diese nicht frei zugänglich sein, zum Beispiel über einen Download über die Unternehmens-Webseite, sollten diese unbedingt angefordert werden.

Weiterhin sollten die nachfolgenden „Regeln“ unbedingt beachtet werden, um Gefährdungen gegen das eigene Unternehmen auszuschließen:

Erwecken Sie niemals auch nur den Verdacht auf Bestechung. Eine Bestechlichkeit im Geschäftsverkehr ist nach § 299 Strafgesetzbuch (StGB) strafbar.

Geschenke über 35,00 € netto bedeuten einen geldwerten Vorteil für den Beschenkten und müssen zwingend offengelegt und versteuert werden. Diese Grenze sollte auf jeden Fall nicht überschritten werden. Sollte es interne Gründe geben, dass diese Grenze überschritten werden soll, können Unternehmen selbst die Versteuerung der Geschenke übernehmen. Geschieht dies, entfällt die Besteuerung bei demjenigen, der das Geschenk erhält.

Auch bei den sogenannten (geringwertigen) Werbegeschenken sollte man als Unternehmen eine nachvollziehbare monetäre Grenze setzen. Momentan gibt es in Deutschland zwar keine gesetzlich festgelegte Wertobergrenze für Werbe- und Streuartikel, doch auch hier sollte ein finanzieller Rahmen von maximal 50,00 € eingehalten werden, um sich nicht angreifbar zu machen.

Im Hinblick auf Geschenke für Mitarbeiter im öffentlichen Dienst ist besondere Vorsicht geboten. Beamte dürfen in der Regel gar keine Geschenke annehmen (§§ 331 ff. StGB). Gleiches gilt für Mitarbeiter aus dem Banken- und Finanzsektor oder dem Gesundheitswesen.

Bei dem Versand von Weihnachtsgeschenken sollte ausdrücklich immer und grundsätzlich die Adresse des Unternehmens und in keinem Fall eine Privatadresse verwendet werden. Der Verdacht, dass Dritte nichts von diesem Geschenk erfahren sollen, liegt sonst sehr nahe.

Selbstverständlich darf an das (Weihnachts-) Geschenk niemals eine Gegenleistung geknüpft sein, welche zum Beispiel im Zusammenhang mit einem Geschäftsabschluss stehen könnte. Ansonsten besteht hier sehr schnell die Gefahr des Verdachts auf Korruption, unzulässiger Einflussnahme oder Bestechung.

Beispiel Bestechung

Dass es sich im Hinblick auf Geschenke, die den Verdacht oder Tatbestand einer Bestechung erfüllen, nicht um ein marginales Verbrechen handelt, zeigt hier schnell der Blick in das Gesetzbuch. Im § 299 des Strafgesetzbuches ist eindeutig definiert:

Mit Freiheitsstrafe bis zu drei Jahren oder Geldstrafe wird bestraft, wer im geschäftlichen Verkehr als Angestellter oder Beauftragter eines Unternehmens einen Vorteil für sich oder einen Dritten als Gegenleistung dafür fordert, sich versprechen lässt oder annimmt, dass er bei dem Bezug von Waren oder Dienstleistungen einen anderen im inländischen oder ausländischen Wettbewerb in unlauterer Weise bevorzuge […]

Es gilt also Vorsicht bei der Auswahl und dem Verwendungszweck von Geschenken, sei es zu Weihnachten oder zu anderen Anlässen wie Jubiläen, Vertragsunterzeichnung oder Geburtstagen.

Können Geschenke von der Steuer abgesetzt werden?

Ein wichtiger Aspekt im Hinblick auf Weihnachtsgeschenke oder Präsente sind zu entrichtende Steuern an das Finanzamt. Grundsätzlich können Unternehmen die Kosten für Geschenke steuerlich geltend machen. Hier gilt es aber, die nachfolgenden Regularien dringend intern zu beachten:

Bei dem Präsent muss es sich um ein abzugsfähiges Geschenk handeln. Diese juristische Definition heißt, dass ein Geschenk an Kunden nur dann abzugsfähig ist, wenn es sich tatsächlich um ein Kundenpräsent im eigentlichen Sinne handelt. In der Praxis heiß dies: Das Geschenk muss aus ausdrücklich betrieblichen Gründen gemacht werden und darf niemals an eine Gegenleistung geknüpft sein. Wird das Geschenk, zum Beispiel zu Weihnachten, dafür verwendet, eine Geschäftsbeziehung aufzubauen, zu verlängern oder zu verbessern bzw. sich für eine gute Zusammenarbeit über das gesamte Geschäftsjahr zu bedanken, kann es in der Regel steuerlich abgesetzt werden.

Auch die Art des Kundengeschenks ist ein wesentlicher Faktor im Hinblick auf die steuerliche Anerkennung. Handelt es sich hier um typische Geschenke wie Blumen, Gutscheine, eine Flasche Wein oder Esswaren wie Schokolade oder Lebkuchen, so sind diese als unproblematisch für eine steuerliche Anerkennung zu bezeichnen. Rabatte sind nicht als Kundengeschenk absetzbar, da diese an einen Kauf geknüpft sind. Ebenso können Warenproben nicht als Präsente bei der Steuer geltend gemacht werden.

Wieviel darf es denn kosten?

Der Wert des steuerlich abzusetzenden Geschenks darf den Betrag von 35 Euro pro Jahr nicht überschreiten, da es ansonsten nicht möglich ist, dies als Betriebsausgaben zu verbuchen. Hier handelt es sich um eine sogenannte Freigrenze. Wenn diese überschritten wird, ist der gesamte Betrag nicht mehr als Betriebsausgaben buchbar. Für vorzugsabzugsberechtigte Personen handelt es sich um eine Nettogrenze.

Eine Dokumentation der Adresse, wie oben beschrieben, bzw. einer Aufstellung, welches Geschenk welcher Geschäftspartner erhalten hat, ist Pflicht. Sollte es hier Nachfragen durch das Finanzamt im Hinblick auf die Betriebsausgaben geben, so kann durch diese Angaben zweifelsfrei dargestellt werden, welche Ausgaben in welchem Zusammenhang stehen.

Wenn doch hochpreisige Geschenke gemacht werden, müssen Unternehmen daran denken, diese selbst zu besteuern. Als Grundlage gilt hier § 37 des Einkommensteuergesetzes mit einem pauschalen Steuersatz von 30 Prozent plus Solidaritätszuschlag und Kirchensteuer. § 37 des Einkommensteuergesetzes definiert hier:

Steuerpflichtige können die Einkommensteuer einheitlich für alle innerhalb eines Wirtschaftsjahres gewährten betrieblich veranlassten Zuwendungen, die zusätzlich zur ohnehin vereinbarten Leistung oder Gegenleistung erbracht werden, und Geschenke im Sinne des § 4 Absatz 5 Satz 1 Nummer 1, die nicht in Geld bestehen, mit einem Pauschsteuersatz von 30 Prozent erheben.

Berücksichtigt das Unternehmen dies nicht, so muss der Empfänger des Kundengeschenks bei einer Prüfung durch das Finanzamt die Steuern nach seinem persönlichen Einkommenssteuersatz zahlen.

Berücksichtigen Sie diese Punkte und Regularien bei Geschenken im Hinblick auf das kommende Weihnachtsfest zusammen mit unserem ausführlichen Blogbeitrag aus dem Jahr 2018, so gibt es keinen Grund, Mitarbeitern oder Geschäftspartnern keine Freude für das kommende Weihnachtsfest 2019 zu bereiten.

Ankündigung: Die IT-Compliance Officer – Ausbildung in 2020

Ab dem Jahr 2020 wird der WIRTSCHAFTScampus als neuen Fernlehrgang die Ausbildung zum Certified IT Compliance Officer anbieten.

Der Certified IT Compliance Officer hat die Aufgabe, das Unternehmen vor allen wirtschaftlichen Schäden zu schützen, welche sich im thematischen Umfeld der IT aus Rechtsverletzungen ergeben. Seine Aufgabe ist es, das Unternehmen insbesondere vor Strafen, Buß- und Zwangsgeldern, Schadensersatzansprüchen und erhöhten Steuerzahlungen bei Verstößen gegen die Steuergesetze oder vor Schätzungen durch das Finanzamt zu bewahren.

Die Tätigkeit des Certified IT Compliance Officers und dessen Integration in die bestehende Compliance-Struktur des Unternehmens beinhaltet aber nicht nur reine Präventionsmaßnahmen, sondern führt auch zu nachhaltigen Vorteilen im Unternehmen:

Gesteigerte Effizienz und Qualität von IT-Prozessen

Gesteigerte Sicherheit bei IT-Prozessen

Einsparung von Kosten, zum Beispiel durch Automatisierung

Steigerung des Unternehmenswertes, zum Beispiel durch Risikovermeidung

Bereits im Jahr 2015 haben wir uns hier in unserem Blog ausführlich mit der Thematik Compliance und Geschenke auseinandergesetzt. Eine Thematik, welche nichts an Aktualität verloren hat.

Aus diesem Grund möchten wir diesen Beitrag nun etwas aktualisieren und im Hinblick auf seitdem neu gefasste Regularien und Definitionen ergänzen. Aber selbst die im weiteren Teil dargestellten Ergebnisse einer Studie im Hinblick auf Geschenke und Compliance und das Verhalten von Geschäftsführern und Mitarbeitern sind weiterhin ein Spiegelbild des täglichen Umgangs und der Korruptionsproblematik.

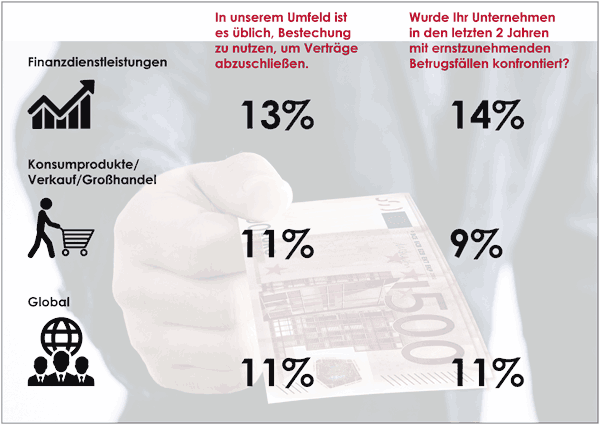

Betrachtet man eine aktuelle Studie aus dem Jahr 2018, so erkennt man sehr eindringlich, dass die Problematik Bestechung und Korruption, welche auch die Thematik von Geschenken beinhaltet, weiterhin Unternehmen gleich welcher Größe, Branche oder Unternehmensform, tagtäglich bedroht.

n = 2.2500 Befragte weltweit (Geschäftsführer, leitende Mitarbeiter, Compliance Officer) Quelle: Integrity in the spotlight – The future of compliance / Ernst & Young Global Limited / 2018 Grafik: WIRTSCHAFTScampus

Doch was sind eigentlich Geschenke?

Wo fängt der Verdacht auf Korruption oder Bestechung an und was erlaubt der Gesetzgeber oder das Finanzamt?

Das Unternehmen bzw. der Geschäftsführer entscheidet, wie Lieferanten, Kunden und natürlich intern ein Mitarbeiter beschenkt und Leistungen durch Aufmerksamkeiten gewürdigt werden. Liegt das Geschenk in einem Kostenrahmen von bis zu 40 Euro, so ist dies immer unproblematisch, wenn das Unternehmen keine andere Untergrenze vorgesehen hat.

Eine Grenze von 60 Euro (einschließlich Umsatzsteuer) darf hier keinesfalls überschritten werden, da dies ab einem höheren Betrag dem Finanzamt mitgeteilt werden muss. Hier wurde im Jahr 2015 die Grenze von 40 Euro lt. R 19.6 Abs. 1 LStÄR 2015 „Aufmerksamkeiten“ auf 60 Euro (einschließlich Umsatzsteuer) erhöht. Ebenso festgeschrieben ist lt. § 8 Abs. 2 Satz 9 EStG die Grenze für Gutscheine oder Eintrittskarten. Hier kann man einen Mitarbeiter monatlich mit bis zu 44 Euro als Prämie oder Anerkennung beschenken.

Etwas anders ist dies im öffentlichen Dienst definiert. Hier gibt es laut §§ 331 f. des Strafgesetzbuchs eine eindeutige Regelung, die besagt, dass Geschenke an Bedienstete kategorisch verboten sind, sofern ein objektiver Bezug zwischen einem Geschenk und der dienstlichen Tätigkeit besteht. Sollte ein sachlicher oder zeitlicher Zusammenhang, zum Beispiel bei einer Ausschreibung oder Genehmigung bestehen, so ist der Arbeitnehmer laut dem Tarifvertrag für den Öffentlichen Dienst (TVöD) verpflichtet, dies unverzüglich zu melden und transparent zu machen.

Es ist trotz gesetzlicher Regelung wichtig, die Geschenkeannahme bzw. das Verbot sowohl gesondert in einem Arbeitsvertrag zu verankern, dies parallel gegenüber dem Betriebsrat schriftlich zu kommunizieren und natürlich in den Compliance-Richtlinien des Unternehmens zu verankern.

Bei einem mehrfachen Verstoß ist es, nach Erteilung einer ersten Abmahnung, dem Arbeitgeber möglich, hier eine außerordentliche Kündigung auszusprechen. Entscheidend ist die Verfehlung des Arbeitnehmers, sich persönlich zu bereichern und seine Pflichten und die Interessen des Arbeitgebers zu vernachlässigen bzw. nicht wahrzunehmen. Durch sein Handeln zerstört er das Vertrauen seines Arbeitgebers, seine eigene Zuverlässigkeit bei zukünftigen Aufgaben und ist somit für das Unternehmen nicht mehr tragbar.

Ja, ist denn heute schon Weihnachten?

Natürlich stellt sich die Frage der Geschenke jedes Jahr wieder in der Weihnachtszeit. Es gibt wichtige Kunden, es gibt Mitarbeiter, die es sich durch ihre Leistungen in den letzten 12 Monaten verdient haben, gesondert beschenkt zu werden und natürlich auch Lieferanten und Zulieferer. Was sollte man in der Weihnachtszeit beachten?

Hier gilt es, nicht nur die eigenen Regeln, sondern auch die Compliance-Regeln der Unternehmen, deren Mitarbeiter man beschenken möchte, zu beachten. Im besten Fall empfiehlt es sich, vorher zu recherchieren oder persönlich nachzufragen, ob der Beschenke überhaupt ein Geschenk annehmen darf. So kann man sehr schnell herausfinden, wie das Geschenk auf der anderen Seite ankommt und ob es im sozialen Verhältnis akzeptabel ist oder nicht.

Weiterhin sollten immer organisatorische Grundregeln beachtet werden. Man sollte immer Geschenke an die offizielle Unternehmensadresse schicken und niemals an die Privatadresse des Mitarbeiters. Bei einem eventuellen Versand eines Gutscheins im Wert von bis zu 44 Euro sollte dieser immer personalisiert sein oder ausdrücklich mit einem personalisierten Bezug / Schreiben versehen sein, der Versand von reinen Geldgeschenken bis zu 60 Euro sollte in jedem Fall vermieden werden.

Wenn man auf der sicheren Seite sein möchte und von Anfang an Transparenz kommunizieren will, empfiehlt es sich, alle Geschenke und Einladungen mit geschäftlichem Bezug schriftlich zu dokumentieren.

„Haben Sie heute Abend Zeit?“

Einladung von Geschäftspartnern zu Veranstaltungen

Eintrittskarten für Kultur- oder Sportveranstaltungen kosten häufig weit mehr, als Mitarbeiter laut Compliance-Richtlinien entgegennehmen dürfen. Das hat in der Vergangenheit bei Veranstaltungen, die auf Sponsorengelder angewiesen sind und bei denen die Sponsoren Karten-Kontingente bekommen, zu Problemen geführt: Die Sponsoren konnten mit den Tickets nicht viel anfangen, weil ihre Geschäftspartner die Einladung aufgrund von Compliance-Richtlinien immer häufiger nicht annehmen durften bzw. der geldwerte Vorteil zu versteuern ist.

Aus diesem Grund und zur Sicherung bzw. Fortführung des Kultursponsorings rief der Kulturkreis der deutschen Wirtschaft im BDI e.V. (angeregt durch das Rheingau Musik Festival) die Arbeitsgruppe „Kultur und Compliance” ins Leben, die das sog. „Berliner Compliance Modell” entworfen hat.

In der Arbeitsgruppe haben u.a. Vertreter der Beauftragten für Kultur und Medien, Vertreter von Bilfinger, Vertreter des Deutschen Corporate Governance Kodexes und Vertreter diverser Kulturevents mitgewirkt. Berücksichtigt ein Unternehmen, trotz der fehlenden Ratifizierung, die nachfolgenden Voraussetzungen, so sollten Einladungen zu Kultur- oder Sportveranstaltungen im Hinblick auf die Transparenz und die Compliance als unproblematisch einzustufen sein:

Es besteht kein enger Zusammenhang mit einem Vertragsabschluss oder einer sonstigen konkreten Geschäftsentscheidung.

Der Gesamtwert einer Einladung pro Eingeladenen beträgt nicht mehr als 100 Euro; für den Fall, dass auch eine Begleitperson eingeladen wird, liegt die Grenze bei insgesamt 200 Euro.

Die Einladung erfolgt transparent, das heißt, sie wird an die Firmenadresse übermittelt.

Der Eingeladene ist kein Amtsträger, sondern Unternehmensvertreter in gehobener Stellung.

Die Einladung erhält den Hinweis, dass die Versteuerung anhand einer Pauschalierung im Sinne des § 37b EStG durch das einladende Unternehmen erfolgt.

Das vollständige Modell wurde in 2016 dem Bundesjustizministerium und dem Bundesfinanzministerium mit Verweis auf die Zuständigkeit der Länder vorgelegt, jedoch leider bisher von keiner Seite ratifiziert.

Nachfolgend folgt nun unser Blogbeitrag aus dem Jahr 2015, der nichts an Aktualität verloren hat und ausführlich die Thematik Geschenke und Compliance anhand von nationalen und internationalen Beispielen, Richtlinien und Studien analysiert.

Große und teure Geschenke, pompöse Essen im 3-Sterne Restaurant und VIP-Einladungen – das war einmal. Viele Unternehmen haben heute strenge Regeln gegen Korruption, die Geschäftsführer und Manager, aber auch Mitarbeiter in mittleren und gehobenen Positionen, fürchten daher noble Präsente und exklusive Einladungen.

Na, haben Sie auch wieder die eine oder andere Flasche Wein zu Weihnachten bekommen? Stapeln sich Präsente auf Ihrem Sideboard? Sind Sie vielleicht gar eingeladen zum Neujahrskonzert nach Wien oder gehen mit einem guten Kunden nach dessen Einladung zu einem Spiel des FC Bayern in eine der VIP-Logen der Allianz Arena?

Ach – was war das früher schön! Da gab es nicht nur ungleich mehr Präsente und Einladungen zu prächtigen Events als heute, man hat sie auch ohne große Bedenken angenommen. Oder schielte neidisch auf die Kiste mit dem feinen und exquisiten Leckereien vom Nobelitaliener um die Ecke, die beim Nachbarn auf dem Schreibtisch stand.

Alles vorbei und Schnee von gestern.

Nettigkeit oder Korruption?

Heute plagt einen schnell das Gewissen: Was nehme und gebe ich, und wenn ja, wie viel? Wann wird Freundlichkeit zu Bestechung und Korruption – oder richtig peinlich, wenn sie publik wird?

Die Angst geht um in deutschen Chefetagen: War es Unternehmen nach deutschem Recht bis 1999 sogar möglich, Bestechungsgelder von der Steuer abzusetzen, weiß heute kaum jemand mehr, wann Firmenpräsente oder Einladungen noch im Rahmen des Erlaubten sind oder wann sie anrüchig werden – gerade jetzt, in der Vorweihnachtszeit.

Aber auch im Rest des Jahres? Wo in früheren Jahren unternehmensinterne Poststellen körbeweise Präsente in die Büros karrten, herrscht nun gähnende Leere. Gehörte die sündhaftteure Cohiba noch vor wenigen Jahren zum standesgemäßen Abschluss eines Geschäftsessens, werden Einladungen zum Essen heute schon mal abgesagt, weil sich durch einen Anruf im 3-Sterne-Restaurant herausstellt, dass das Menü, das anlässlich der Einladung kredenzt werden soll, 250 Euro kostet. Findet das Geschäftsessen doch statt, endet es nicht selten mit getrennten Rechnungen – jeder bezahlt für sich.

Andere Länder – andere Sitten

In Deutschland ist es nun seit einigen Jahren gesetzlich geregelt. dass Unternehmen Geschenke bis zu einem Wert von 60 Euro (brutto) von der Steuer absetzen können (Stand 2018), aber in jedem Land gelten andere Schenksitten. In letzter Instanz entscheiden Richter oder Staatsanwalt, was angemessen war.

Während Unternehmen in China bei Parteivertretern mit ihren Anliegen meist nur mit teurem Likör und Luxuszigaretten durchdringen und umgekehrt Geschäftspartner brüskiert wären, würden deren Geschenke mit Hinweis auf Antibestechungsrichtlinien abgelehnt, gehen Unternehmen in den USA dazu über, gar nichts mehr zu schenken. Sie empfehlen stattdessen das Versenden von Weihnachtskarten, verbunden mit einer Spende an eine Wohltätigkeitsorganisation.

Geschenke gelten in Deutschland allgemein noch als annehmbar und akzeptabel, wenn sie einen Wert von 30 bis 40 EUR nicht überschreiten. Wer allerdings auf der sicheren Seite sein will, regelt das Thema Geschenke, Einladungen und Zuwendungen in seinem Unternehmen eindeutig und teilt die Vorschriften allen Mitarbeitern schriftlich mit.

Beamte oder Angestellte des Bundes dürfen grundsätzlich keine Belohnungen, Geschenke oder Einladungen annehmen. Ausnahmen gelten nur, wenn Vorgesetzte ausdrücklich zustimmen. Minister und Staatssekretäre des Bundes müssen Geschenke melden, die Bundesregierung entscheidet dann individuell nach Vorlage. Gleiches gilt für alle Landesregierungen. Für Beschäftigte im öffentlichen Sektor, also bei Firmen mit Staatsbeteiligung (Landesbanken oder auch die Deutsche Gesellschaft für internationale Zusammenarbeit), gelten vergleichbar strenge Regeln, welche aber nach Bundesländern unterschiedlich sein können.

Zauberwort Compliance

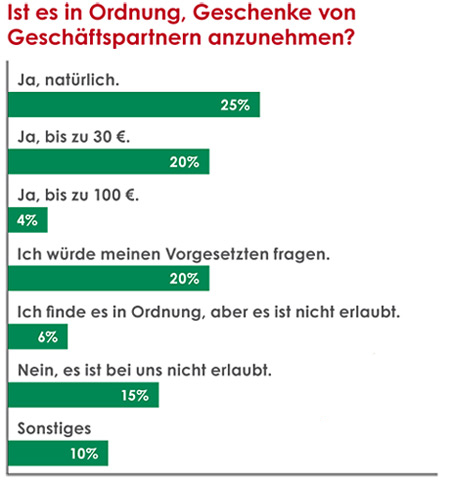

Leider wird das Compliance Management bei vielen Unternehmen nicht konsequent umgesetzt, wie eine Studie in 2015 der Hochschule für angewandte Wissenschaften Würzburg-Schweinfurt zusammen mit dem Unternehmen Recommind zeigte.

Demnach bleibt das Compliance Management in jedem dritten Unternehmen auf halber Strecke stehen: Nur 69 Prozent derer, die Regeln aufgestellt haben, kontrollieren auch, ob sich die Belegschaft daran hält. Und nur 51 Prozent haben sich Gedanken darüber gemacht, was passiert, wenn doch einmal jemand ein zu teures Geschenk annimmt oder macht.

Jeder Vierte nimmt Geschenke an

In 18 Prozent der Unternehmen gibt es gar kein derartiges Regelwerk. Bei der Frage nach den Gründen, weshalb Compliance bisher keine Rolle spielte, wurden vor allem mangelnder Bedarf und mangelnde Ressourcen angeführt. Eine ergänzende Umfrage unter 1000 Arbeitnehmern hat gezeigt, dass lediglich 36 Prozent der Befragten von bestehenden Compliance-Regeln im Unternehmen wissen und sich auch daran halten.

Jeder vierte Arbeitnehmer gab zu, dass es zwar ein Regelwerk gäbe, sich aber aufgrund mangelnder Kontrollen ein eher lockerer Umgang mit bestehenden Vorschriften eingeschlichen habe. 17 Prozent gaben an, dass es in ihrem Unternehmen keine Compliance-Richtlinien gäbe; 23 Prozent konnten sich unter dem Begriff Compliance noch nicht einmal etwas vorstellen.

Quelle: Studie „Compliance Readiness in deutschen Unternehmen 2015“, Recommind 2015 Grafik: WIRTSCHAFTScampus

Auf die Frage, ob die Annahme von Geschenken von Kunden, Lieferanten oder anderen Geschäftspartnern am Arbeitsplatz zulässig sei, zeigte sich jeder vierte Befragte völlig bedenkenlos. Immerhin 20 Prozent sahen eine Schmerzgrenze bei einem Geschenkwert von 30 Euro.

Zwar ist die Wertgrenze, die die Annahme von Geschenken von Bestechlichkeit unterscheidet, gesetzlich nicht eindeutig geregelt, doch fallen Präsente im Wert von 20 bis 30 Euro gemeinhin unter akzeptable Aufmerksamkeiten. Jeder Fünfte gab zu, in dieser Frage verunsichert zu sein und würde im Einzelfall seinen Vorgesetzen fragen.

Tipps und Regeln schützen vor Gefahren

Wichtig ist hier die deutliche Unterscheidung, wer von wem was bekommt. Nachfolgend sollen nun einige kurze und prägnante Regeln aufgezeigt werden, mit denen man sich zur schönsten Zeit des Jahres im Bezug auf Geschenke einfach schützen kann.

Für die Auswahl eines Geschenks an Kollegen ist Fingerspitzengefühl gefragt, denn sonst kann das gut gemeinte Geschenk auch falsch interpretiert werden.

Legen Sie in Abstimmung mit den Kollegen Preisgrenzen für die Geschenke fest und halten Sie diese ein, damit es nicht zu Peinlichkeiten von zu teuren oder zu preiswerten Präsenten kommt.

Überlegen Sie sich, was zu Ihrem Kollegen passt. Nehmen Sie Bezug auf seine Hobbys oder Vorlieben. Einen Vorteil hat der, der schon im Laufe der Zeit aufmerksam gelauscht hat, was den Kollegen interessiert oder was er gerne mag. Ein Geschenk soll Freude machen und nicht im Keller verstauben.

Packen Sie das Geschenk mit schönem Weihnachtspapier sorgsam ein.

Eine besondere Note setzen Sie mit einem persönlichen und handgeschriebenen Gruß. Vermeiden Sie allgemeingültige Floskeln.

Ein absolutes Tabu sind Geschenke, die den Beschenkten diskreditieren, anzüglich sind oder solche, die Anspielungen verursachen. Ein No Go ist zum Beispiel ein, wenn auch hochwertiges Shampoo für den eher ungepflegten Kollegen.

Wer einem bestimmten Kollegen etwas schenken möchte, weil er ihn im vergangenen Jahr besonders unterstützt hat, kann das natürlich machen, ohne gleich alle anderen Mitarbeiter zu bedenken. Dann sollten Sie das Präsent an diesen Kollegen unter vier Augen übergeben und sich für seine Arbeit freundlich bedanken.

Kurz vor Weihnachten kommen häufig in verschiedenen Abteilungen der Unternehmen Geschenke von Kunden und Lieferanten an. Oft geht es dabei nicht nur um eine Flasche Wein, sondern zum Beispiel um Einladungen in eine VIP Lounge von Veranstaltungen.

Solche gut gemeinten „Gaben“ sind heute nicht mehr in jedem Unternehmen gern gesehen, sondern sogar verboten. Gerade große Betriebe haben sich Verhaltensrichtlinien, sogenannte „Codes of Conducts“ oder „Compliance-Regeln“ auferlegt, um nicht in den Verdacht der Bestechlichkeit zu geraten. Hier ist vor allem wichtig, sich an diese, vom Unternehmen vorgegebenen Regeln zu halten. Allgemein gilt:

Geschenke müssen, aus rechtlicher Sicht, sozial angemessen sein. Als Faustregel sollte man sich fragen, ob man einem Dritten bedenkenlos von dem Geschenk erzählen würde, ohne ein schlechtes Gewissen zu haben.

Um Zweifel an der Unbedenklichkeit erst gar nicht aufkommen zu lassen, ist es erforderlich, sich das Geschenk von seinem Vorgesetzten genehmigen zu lassen.

Um eben diese Zweifelsfragen nicht entstehen zu lassen, haben viele Unternehmen eine Wertgrenze für Geschenke festgelegt. Daran müssen sich alle Mitarbeiter halten.

Sollten Sie dennoch einmal in die Verlegenheit kommen, ein Geschenk zu bekommen, das Sie nicht annehmen dürfen, bedanken Sie sich höflich und erklären Sie, dass Sie es nicht annehmen dürfen. Inzwischen sind viele Unternehmen mit den Compliance-Regeln vertraut und akzeptieren diese Ablehnung.

Diese Aspekte beachten Sie selbst auch immer dann, wenn Sie etwas verschenken.

Bevor Sie auf Ablehnung stoßen, kommt manchmal ein handgeschriebener, mit persönlichen Worten verschickter Gruß besser an, als ein Geschenk, das in einem Schrank verschwindet oder gar nicht angenommen werden darf.

Berücksichtigt man diese Regeln, so steht einem ruhigen und schönen Weihnachtsfest nichts mehr im Wege. Genau dies wünschen wir Ihnen zusammen mit einem guten Rutsch in das neue Jahr 2019!

Quellenangaben:

Studie „Integrity in the spotlight – The future of compliance“ / Ernst & Young Global Limited / 2018 Studie „Compliance Readiness in deutschen Unternehmen 2015“, Recommind 2015 Artikel „Compliance-Richtlinien – Bei Geschenken herrscht große Unsicherheit“, Wirtschaftswoche 2015 Artikel „Die Angst der Manager vor Weihnachten“, Claudia Rei-schauer , Wirtschaftswoche 2011 Blogbeitrag „2 Mal 6 Tipps für Weihnachtspräsente“ , Simone Janson, Berufsbilder.de 2015

Der Compliance Wintercampus 2019

Beginnen Sie mit dem WIRTSCHAFTScampus sofort eine Ausbildung zum Certified Chief Compliance Officer im Compliance Wintercampus 2019. Der WIRTSCHAFTScampus setzt damit die Reihe des Compliance Wintercampus im siebten Jahr erfolgreich fort.

Der Compliance Wintercampus 2019 richtet sich an bereits tätige oder zukünftige Compliance-Beauftragte, Mitarbeiter aus den Bereichen Finanzbuchhaltung, Controlling, Einkauf, Vertrieb, Geschäftsführer, Mitglieder der Geschäftsführung und des Aufsichtsrats, Geldwäsche- und Antikorruptionsbeauftragte sowie an Rechtsanwälte und Wirtschaftsprüfer.

Während des Compliance Wintercampus 2019 wird das Deutsche Institut zur Zertifizierung im Rechnungswesen (DIZR) e.V. exklusiv nur für diese Teilnehmer eine Zwischenzertifizierung durchführen, auf die der WIRTSCHAFTScampus individuell und praxisnah in einer gezielten Präsenzphase vorbereiten wird. Die abschließende Zertifizierung zum Certified Chief Compliance Officer wird bundesweit, zum Beispiel in Hamburg, Düsseldorf, Frankfurt, Leipzig oder München sowie in der Schweiz und in Österreich angeboten.