Prolog

„Integrität bedeutet, das Richtige zu tun, auch wenn niemand zuschaut.“

C. S. Lewis (Clive Staples Lewis, * 29. November 1898 in Belfast; † 22. November 1963 in Oxford war ein irischer Schriftsteller. Bekannt wurde er u.a. mit seiner Kinderbuchreihe „Die Chroniken von Narnia“.

Aus dem Hintergrund müsste der Compliance-Officer agieren!

(abgewandelt von „Aus dem Hintergrund müsste Rahn schießen!“ Herbert Zimmermann (Radioreporter) beim Endspiel in Bern am 4. Juli 1954 zwischen Deutschland und Ungarn)

Die Fußball-Weltmeisterschaft 2026 hat neue Maßstäbe gesetzt. Erstmals nehmen 48 Nationalmannschaften an dem Turnier teil, die gemeinsam in den USA, Kanada und Mexiko ausgetragen wird.

Die organisatorische Komplexität ist damit größer als je zuvor. Millionen von Fans, Milliardenumsätze, internationale Sponsoren und tausende beteiligte Unternehmen machen die WM 2026 nicht nur zu einem sportlichen Großereignis, sondern auch zu einer Herausforderung für Compliance-Verantwortliche.

Früher war alles besser? Sicher nicht!

Wenn man die WM-Geschichte aus Compliance-Sicht betrachtet, lassen sich drei Entwicklungsphasen erkennen:

Grafik: WIRTSCHAFTScampus 2026

Die WM 2026 als Compliance-Prüfstein

Großveranstaltungen wie die Fußball-WM 2026 stehen seit Jahren unter besonderer Beobachtung. Korruptionsvorwürfe bei Vergabeprozessen, Intransparenz bei Sponsoringverträgen oder Verstöße gegen Menschenrechte haben in der Vergangenheit gezeigt, wie schnell Reputationsschäden entstehen können.

Die WM 2026 bietet die Chance, zu demonstrieren, dass internationale Sportveranstaltungen nach höchsten Standards in den Bereichen Governance, Transparenz und Integrität durchgeführt werden können. Gleichzeitig erhöht die Beteiligung von drei Gastgeberländern die Anforderungen an die Einhaltung unterschiedlicher gesetzlicher und regulatorischer Vorgaben.

Compliance entlang der gesamten Wertschöpfungskette

Compliance beschränkt sich bei einem Ereignis dieser Größenordnung nicht auf die FIFA oder die nationalen Fußballverbände. Vielmehr betrifft sie die gesamte Liefer- und Wertschöpfungskette:

- Sponsoren und Werbepartner

- Bau- und Infrastrukturunternehmen

- Sicherheitsdienstleister

- Ticketing-Anbieter

- Hospitality- und Reiseunternehmen

- Medien- und Technologiepartner

Besonders relevant sind dabei Themen wie Korruptionsprävention, Datenschutz, Geldwäschebekämpfung, Kartellrecht sowie die Einhaltung von Menschenrechts- und Nachhaltigkeitsstandards.

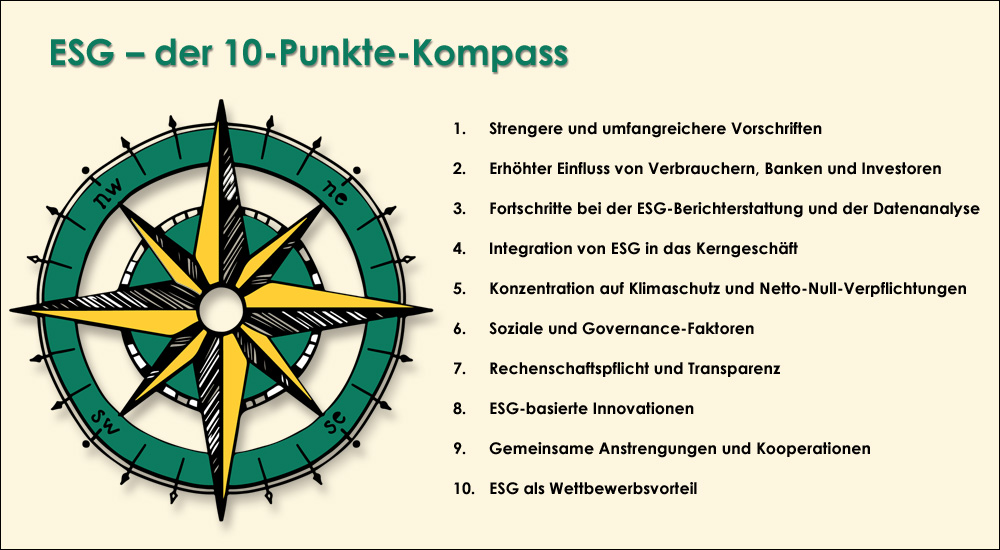

Nachhaltigkeit und ESG gewinnt an Bedeutung

Für europäische Unternehmen rücken regulatorische Anforderungen wie die europäische Nachhaltigkeitsberichterstattung stärker in den Fokus. Unternehmen, die Leistungen rund um die WM erbringen, müssen sicherstellen, dass ihre zu erbringenden Leistungen transparent sind und Risiken hinsichtlich Arbeitsbedingungen, Diskriminierung oder Umweltverstößen frühzeitig erkannt werden. Die WM 2026 wird damit auch zu einem Testfall für die praktische Umsetzung moderner ESG- und Compliance-Anforderungen.

Fallbeispiel ESG

Im Zuge der Vorbereitungen auf die WM 2022 berichteten zahlreiche Organisationen, darunter Amnesty International, über problematische Arbeitsbedingungen von Gastarbeitern auf Baustellen und in der Infrastruktur rund um das Turnier. Zu den Vorwürfen gehörten:

- Einbehaltung von Pässen

- ausstehende Lohnzahlungen

- unzureichender Arbeitsschutz

- eingeschränkte Arbeitnehmerrechte

Datenschutz in einer digitalisierten Fußballwelt

Von mobilen Ticketlösungen über Fan-Apps bis hin zu biometrischen Zugangskontrollen: Die Digitalisierung schafft neue Möglichkeiten, bringt jedoch erhebliche datenschutzrechtliche Herausforderungen mit sich. Gerade weil die Veranstaltung in mehreren Rechtsräumen stattfindet, müssen Unternehmen unterschiedliche Datenschutzvorschriften berücksichtigen.

Die sichere Verarbeitung personenbezogener Daten wird zu einem zentralen Erfolgsfaktor für Veranstalter und Dienstleister.

Sponsoring und Korruptionsprävention

Die Fußball-WM zählt zu den attraktivsten Sponsoringplattformen weltweit. Wo hohe Summen fließen, steigt jedoch auch das Risiko von Interessenkonflikten, Bestechung oder unzulässigen Vorteilsgewährungen. Unternehmen müssen deshalb bereits im Vorfeld klare Richtlinien für Einladungen, Hospitality-Leistungen, Geschenke und Geschäftspartnerprüfungen etablieren.

Besonders Führungskräfte und Vertriebsmitarbeiter benötigen ein ausgeprägtes Bewusstsein für Compliance-Risiken im Umfeld von Sportgroßveranstaltungen.

Fallbeispiele Korruption

1. Im Jahr 2015 erhob das United States Department of Justice Anklage gegen zahlreiche hochrangige FIFA-Funktionäre. Aufgedeckt wurden über Jahre laufende Bestechungs- und Schmiergeldsysteme im Zusammenhang mit Marketingrechten, Turniervergaben und Sponsoringverträgen.

2. Das deutsche Sommermärchen und der bittere Nachgeschmack. Jahre nach der WM 2006 in Deutschland wurden Zahlungsströme untersucht, die mit der Vergabe des Turniers in Verbindung standen. Im Zentrum standen unter anderem Zahlungen in Millionenhöhe, deren Zweck lange unklar blieb. Die Affäre führte zu umfangreichen Untersuchungen gegen Verantwortliche des deutschen Organisationskomitees.

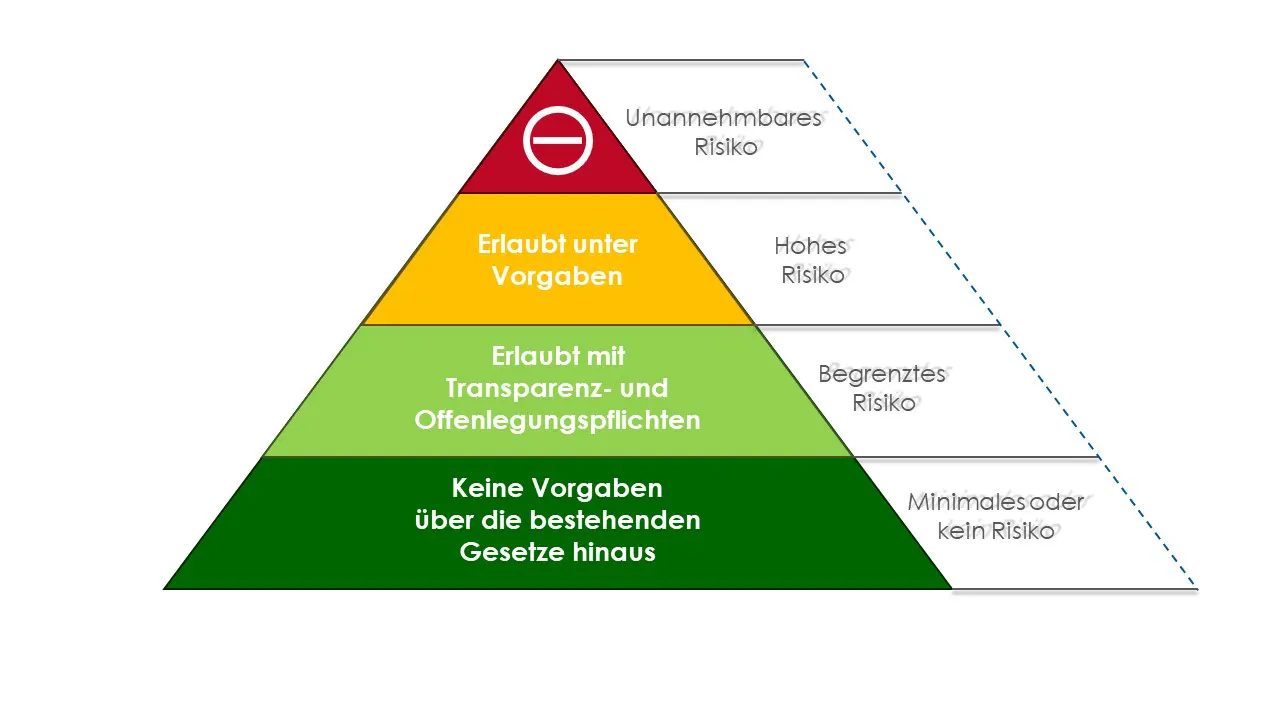

Künstliche Intelligenz und neue Risiken

Die WM 2026 wird die bislang technologisch fortschrittlichste Fußball-Weltmeisterschaft sein. Künstliche Intelligenz wird bei Sicherheitsanalysen, Fan-Kommunikation, Marketing und Datenanalysen eine zentrale Rolle spielen. Damit entstehen neue Fragestellungen:

- Transparenz von KI-gestützten Entscheidungen

- Schutz personenbezogener Daten

- Vermeidung algorithmischer Diskriminierung

- Sicherstellung von Cybersicherheit

Compliance-Abteilungen müssen deshalb zunehmend technologische Kompetenzen aufbauen und ihre Kontrollsysteme an neue Risiken anpassen.

Compliance und Fußball – Mehr als nur ein Sportereignis

Die Fußball-WM 2026 wird nicht nur auf dem Spielfeld entschieden. Auch in den Bereichen Governance, Transparenz und Compliance steht das Turnier unter besonderer Beobachtung. Für Unternehmen bietet die Weltmeisterschaft die Möglichkeit, ihre Integritätsstandards sichtbar zu machen und Vertrauen bei Kunden, Partnern und Investoren aufzubauen.

Wer Compliance frühzeitig in Prozesse, Lieferketten und Geschäftsbeziehungen integriert, minimiert Risiken und stärkt zugleich die eigene Reputation. Die WM 2026 zeigt damit eindrucksvoll: Erfolgreicher Sport und verantwortungsvolle Unternehmensführung gehören heute untrennbar zusammen.

Für Compliance-Verantwortliche im Unternehmen, die als Zulieferer oder Sponsoren im Bereich von sportlichen Veranstaltungen aktiv sind, heißt dies, dass die größten Risiken häufig in folgenden Bereichen liegen:

- Korruption und Bestechung

- Interessenkonflikte

- Geldwäsche und Finanzkriminalität

- Menschenrechts- und Lieferkettenverstöße

- Betrug und unzureichende Kontrollen bei Geschäftspartnern

Je größer und internationaler ein Sportereignis ist, desto wichtiger werden wirksame Compliance-Management-Systeme, transparente Entscheidungsprozesse und eine konsequente Überwachung der Liefer- und Wertschöpfungsketten.

Aktuelle und individuelle Compliance Weiterbildungen

Bereiten Sie sich vor und nutzen Sie die spezifizierten Compliance-Ausbildungen, die der WIRTSCHAFTScampus anbietet:

- Compliance Officer und Chief Compliance Officer

- Zoll Compliance Officer und Export Compliance Officer

- ESG Compliance Officer, Tax Compliance Officer und IT Compliance Officer

Für alle Fragen rund um die Compliance-Ausbildungen mit abschließendem Zertifikat stehen wir jederzeit über unsere Webseite und natürlich persönlich zur Verfügung.

Grafik: WIRTSCHAFTScampus

Grafik: WIRTSCHAFTScampus