Nachdem wir im ersten Teil unseres Blogbeitrags zum Thema ESG und Compliance die allgemeinen Aufgaben und Schwerpunkte dargestellt haben, was ESG im Unternehmen bedeutet und worauf sich ESG im Unternehmen bezieht, folgt nun mit Teil 2 die Darstellung der drei Top-Trends im ESG-Compliance-Umfeld für das Jahr 2024.

ESG – Trends im Jahr 2024

Nachfolgend nun drei Top-Trends im Jahr 2024 und darüber hinaus, welche auf Unternehmen zukommen werden.

1. Transparenz

Die Verbesserung der Transparenz war schon immer von entscheidender Bedeutung für die Förderung der Nachhaltigkeit, aber ab diesem Jahr wird es einen noch viel stärkeren Druck geben, diese auch im Unternehmen zu gewährleisten und durchzusetzen.

Dies wird durch neue Berichtsanforderungen und Offenlegungen erreicht, die dazu beitragen werden, eine regelmäßige ESG-Berichterstattung im Unternehmen innerhalb des eigenen Landes, in Europa und natürlich auch weltweit zu fördern. Da immer mehr verbindliche Direktiven und Vorschriften in Kraft treten werden, steht fest, dass auch diejenigen, die nicht von verbindlichen Vorschriften betroffen sind, mit der freiwilligen Berichterstattung beginnen müssen, um anderen Unternehmen einen Schritt voraus zu sein.

Die CSRD, die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen, ist ein gutes Beispiel für die bevorstehenden Vorschriften, die sich auf das ESG-Umfeld auswirken werden. Sie bezeichnet einen wichtigen und entscheidenden Moment in der ESG-Berichterstattung, da sie den Umfang der Berichtspflichten deutlich ausweitet und sie langfristig für eine Vielzahl von Unternehmen verbindlich macht.

Diese Richtlinie, die eine Verbesserung und Aktualisierung der vorherigen Non-Financial Reporting Directive (NFRD) darstellt, soll Unternehmen dazu auffordern, verantwortungsvollere und transparentere Geschäftsansätze nicht nur zu entwickeln, sondern praxisorientiert durchzusetzen. Historisch ist es das erste Mal, dass die Europäische Kommission einen standardisierten Berichtsrahmen für nichtfinanzielle Daten festgelegt.

2. Greenwashing

Die Europäische Union (EU) wird Greenwashing bis 2026 deutlich eindämmen und bekämpfen. Dies wird maßgeblich Unternehmen aus allen Größen und Branchen betreffen und auch für Compliance Officers zu einer (neuen) Herausforderung werden.

Der Begriff „Greenwashing“ wurde 1986 vom Umweltschützer Jay Westerveld geprägt, in dem er die Absurdität der damaligen „Rettet das Handtuch“-Bewegung in Hotels kritisierte. Ihm fielen die riesigen Abfallmengen auf, die er im gesamten Hotel vorgefunden hatte, wo es keine sichtbaren Anzeichen für Bemühungen um mehr Nachhaltigkeit gab. Er sagte, dass das Hotel stattdessen einfach bemüht war, Kosten zu senken, indem es weniger Handtücher waschen muss, aber gleichzeitig versucht, es als umweltfreundlich in der Außendarstellung oder Werbung zu vermarkten.

Am 17. Januar 2024 hat die EU eine neue Richtlinie gegen Greenwashing, also zum Verbot von Werbung, die Kunden mit falschen Nachhaltigkeitsversprechen in die Irre führt, fertiggestellt. Das Gesetz wird 2026 in Kraft treten, nachdem es von den Mitgliedstaaten in nationales Recht umgesetzt wurde.

Das Gesetz enthält strengere Richtlinien für umweltbezogene Angaben, die einen überprüfbaren Nachweis der anerkannten Leistung erfordern. Dies soll die Unternehmen daran hindern, nachhaltige Umweltaussagen wie

• umweltfreundlich

• natürlich

• biologisch abbaubar

• klimaneutral

im Hinblick auf ihre Dienstleistungen und Produkte zu treffen, ohne einen Nachweis zu erbringen. Insbesondere sind solche Aussagen verboten, soweit sie auf CO2-Ausgleich, d.h. auf Kauf on Emissionsgutschriften beruhen.

Hier ergeben sich neue Aufgaben und Pflichten der Compliance. ESG-Compliance-Beauftragte werden mit der Einhaltung von Vorschriften beauftragt werden und eng mit Kommunikations- und Marketingteams zusammenarbeiten, um sicherzustellen, dass alle Umweltbotschaften mit den gesetzlichen Auflagen und Regularien im Unternehmen übereinstimmen.

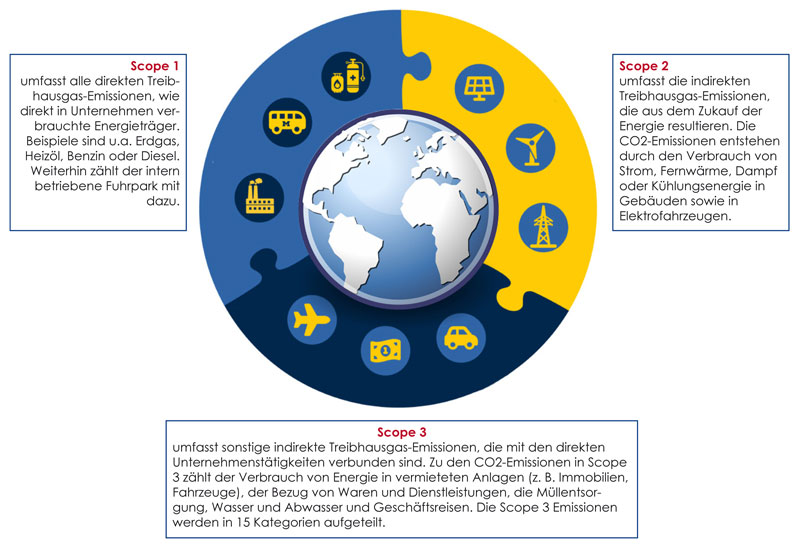

3. Lieferketten und Scope-3-Emissionen

Ab diesem Jahr müssen Unternehmen mehr Gewicht auf ihre Lieferketten legen, sowohl bei der Offenlegung von Scope 3 als auch bei der Darstellung der Lieferketten. Der Schwerpunkt wird auf der Einführung einer nachhaltigen Beschaffungspolitik und der Zusammenarbeit mit den Lieferanten liegen, um die ökologischen und sozialen Auswirkungen zu verbessern.

Grafik: WIRTSCHAFTScampus

Die Schaffung und Aufrechterhaltung einer nachhaltigen Lieferkette ist eine der wichtigsten ESG-Aufgaben und vernetzt sich immer mehr mit anderen Merkmalen und Aufgabenstellungen im Hinblick auf die Compliance im Unternehmen. Mit dem neuen EU-Gesetz, der CSDDD, und der Umsetzung der CSRD, welche die internen Lieferketten sowie Lieferanten und Dienstleister noch stärker betrifft, werden diese Vorgaben und daraus resultierenden Compliance-Aufgaben eine neue und deutlich größere Bedeutung als in den letzten Jahren erlangen.

Unternehmen, die sich um mehr Transparenz und bessere ESG-Praktiken bemühen, müssen ihre Lieferkette bewerten bzw. kontrollieren und an der Reduzierung ihrer Gesamtemissionen arbeiten, um die Einhaltung der Gesetze und Richtlinien im Jahr 2024 und in den kommenden Jahren zu erleichtern.

ESG-Studie aus dem Jahr 2023

Im dritten und letzten Teil dieses Blogbeitrags werden wir die Ergebnisse einer aktuellen Studie zum Thema ESG und die Ziele, Risiken sowie die praxisbezogene Umsetzung im Unternehmen darstellen und kommentieren.

Certified ESG Compliance Officer – Jetzt mit der Weiterbildung starten!

Nutzen Sie daher jetzt unsere aktuelle Weiterbildung im ESG-Bereich! Positionieren Sie sich jetzt im ESG-Umfeld und sichern sie sich ihre berufliche Zukunft oder den nachhaltigen Erfolg ihres Unternehmens.

Alle Informationen zum ESG Compliance Officer finden Sie hier: Fernstudium ESG Compliance Officer