Bürokratiemonster oder lohnende Investion?

In der aktuellen Situation, in der sich Unternehmen im Dauerkrisenmodus durch Pandemie, Energiekrise aufgrund Russland-Ukraine Krieg und Handelskonflikt zwischen USA und China befinden und mit Preisdruck, Fachkräftemangel und schwierigem Umfeld bei notwendigen Investitionen kämpfen, soll der Frage nachgegangen werden, ob man sich gerade jetzt mit dem Thema Tax Compliance erstmals oder erneut beschäftigen sollte.

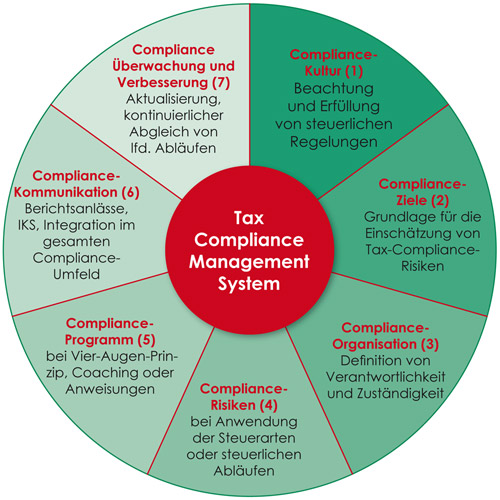

Unter Tax-Compliance wird die Einrichtung und Pflege eines Systems zur vollständigen und fristgerechten Erfüllung steuerlicher Pflichten in allen Staaten der unternehmerischen Tätigkeit unter Berücksichtigung der unternehmenseigenen Steuerstrategie verstanden.

Aktuell schätzt die Mehrheit der Unternehmen den Reifegrad ihres Tax CMS mit maximal 50% ein und nur 13% haben ein Tax CMS Projekt abgeschlossen. Dies geht aus einer Studie zum Stand der Implementierung von Tax CMS von pwc vom Januar 2020 hervor.

Motive für Tax CMS

Doch was sind die Beweggründe der Unternehmen, die ein Tax CMS-Projekt gestartet haben?

Hauptmotivation ist die Vermeidung der Haftung der Geschäftsleitung, daneben wurden in der o.g. Studie von pwc auch die Sicherstellung der Tax Compliance, Haftungsvermeidung für Mitarbeiter und Verbesserung der bestehenden Prozesse genannt. Weitere interessante Ergebnisse dieser Studie sind daher, dass nur rund ein Drittel der Unternehmen die Ergebnisse der eigenen Risikoidentifizierung für gut geeignet hält, um angemessene präventive Maßnahmen festzulegen. Auch überraschend ist, dass etwa bei einem Drittel der Unternehmen die laufende Verbesserung des Tax CMS nicht sichergestellt ist und nur ein Drittel der Unternehmen systematisch Wirksamkeitstests durchführt.

Für juristische Personen des öffentlichen Rechts geriet das Thema Tax CMS oft erst durch die geplante und wieder verschobene Einführung des § 2b UStG erstmals in den Fokus.

Für viele andere Unternehmen war dagegen der Anwendungserlass zu § 153 AO vom Mai 2016 der Anlass, sich erstmals mit dem Thema „Tax Compliance“ zu befassen. Das BMF wies damals daraufhin, dass „ein eingerichtetes innerbetriebliches Kontrollsystem, das der Erfüllung der steuerlichen Pflichten dient, gegebenenfalls ein Indiz darstellen kann, das gegen das Vorliegen von Vorsatz oder Leichtfertigkeit sprechen kann.“ Die konkrete Ausgestaltung des Tax CMS blieb zunächst offen. Die Einrichtung eines Tax CMS erschien nun jedoch als praktikables Instrument um eine Enthaftung der Geschäftsleitung zu bewirken.

Aufgrund des Praxishinweis 1/2016 des IDW sind inzwischen jedoch Leitlinien für die Ausgestaltung von Tax CMS vorhanden. Auch der im September 2022 aktualisierte Prüfungsstandard IDW PS 980 macht nochmals deutlich, dass das Tax CMS angemessen und wirksam sein muss.

Um ein angemessenes Tax CMS installieren zu können, ist aber das Beurteilen der Risiken im eigenen Unternehmen eine Grundvoraussetzung. Auch der BGH hat in dem viel beachteten Urteil vom 9. Mai 2017 – 1StR 265/16 deutlich gemacht, dass ein „effizientes“ Compliance-Management eine bußgeldmindernde Wirkung entfalten kann.

Wenn also die Hauptmotivation der Unternehmen in einer Haftungsvermeidung für die Unternehmensleitung besteht, dann darf das Tax CMS keine Feigenblattfunktion einnehmen. Vielmehr sollte wirklich ein passgenaues, schlankes System im Unternehmen durch einen (Tax) Compliance Officer entwickelt werden. Diese Lösung verursacht angemessene Kosten und möglichst wenig Bürokratie. Die Entwicklung des Tax CMS kann im besten Fall sogar zu einer Optimierung der Steuerprozesse im Unternehmen führen, was eine Entlastung der Steuerfunktion und freie Kapazitäten für weitere Aufgaben bedeutet. Das Entwickeln eines Tax CMS, das am Bedarf des Unternehmens vorbeigeht, d.h. wesentliche Risiken nicht erkennt, sich nicht weiterentwickelt oder nicht zur Anwendung kommt, kann dagegen Compliance Verstöße nicht verhindern und auch keine Haftungsvermeidung bewirken.

Prüfung des Tax CMS

Ob das Tax CMS geprüft sein muss und durch wen diese Prüfung erfolgen kann, ist in einem weiteren Schritt zu überlegen.

Die Prüfung durch Wirtschaftsprüfer nach IDW PS 980 verursacht Kosten und stellt leider keine rechtssichere Garantie dafür dar, dass straf- oder bußgeldrechtliche Vorwürfe gegen die Geschäftsführung erhoben werden. Allerdings sinkt bereits durch die Implementierung eines Tax CMS das Risiko den Tatbestand der Steuerhinterziehung im Unternehmen zu verwirklichen. Das allein stellt somit schon eine lohnende Investition dar. Eine Prüfung des Tax CMS reduziert dieses Risiko nochmals signifikant. Aber wie lange hält dieser Effekt?

Wer die Entwicklung der Steuergesetzgebung in den letzten Jahren mitverfolgt hat, kann beobachten wie mindestens im Halbjahrestakt Änderungen umzusetzen sind oder neue Berichtspflichten einzuführen sind. Ein einmal geprüfter status quo, kann also auch keine dauerhafte Sicherheit vermitteln, dass geht nur über ein gelebtes CMS. Das Tax CMS ist wie das CMS selbst ein System, das überwacht und verbessert werden muss.

Neben den bereits aufgeführten guten Gründen sich nun ernsthaft mit dem TAX CMS zu beschäftigen, kommt seit dem 1.1.2023 ein weiterer Anreiz hinzu. Nachdem zunächst in Bayern im Februar 2022 ein Pilotprojekt mit zwei bayerischen Unternehmen zur Beschleunigung von Betriebsprüfungen unter Einbeziehung des Tax CMS gestartet hatte, wurde noch im Dezember 2022 das EGAO erweitert. Der neue § 38 des Art 97 EGAO enthält eine bis 30. Juni 2029 befristete Regelung zur Prüfungserleichterung in kommenden Betriebsprüfungen:

„Soweit im Rahmen einer Außenprüfung eines Steuerpflichtigen die Wirksamkeit eines von ihm eingesetzten Steuerkontrollsystems hinsichtlich der erfassten Steuerarten oder Sachverhalte überprüft wurde und kein oder nur ein unbeachtliches steuerliches Risiko besteht, kann die Finanzbehörde auf Antrag Beschränkungen von Art und Umfang der Ermittlungen unter der Voraussetzung verbindlich zusagen, dass keine Änderungen der Verhältnisse eintreten.“

Hier zeigt sich nochmals, dass nur ein wirksames System zu Vorteilen führt.

Die Antwort auf die eingangs gestellte Frage, sollte man sich gerade jetzt mit dem TAX CMS beschäftigen, kann daher nur lauten: ja und das bleibt auch weiterhin so. Nur die regelmäßige Fortentwicklung des Systems sichert einen nachhaltigen Schutz vor non-compliance und Haftung.

Wenn Sie sich die notwendigen Kenntnisse zur Entwicklung eines Tax Compliance Systems aneignen wollen, können Sie mit dem Fernlehrgang zum Tax Compliance Officer jetzt sofort durchstarten:

Certified Tax Compliance Officer – Fernstudium